吕梁市实现绿色发展的必要性

吕梁市地处山西省中部西侧,为典型的黄土高原丘陵沟壑地区,境内山多川少,土地贫瘠,干旱多灾,植被覆盖率仅为24%,水土流失严重,氮、磷、钾等养分流失达6.3万吨/年,生态环境极其脆弱。从产业发展看,吕梁市作为全国的煤化工基地,产业结构以煤、焦、铝为主,长期粗放型、高消耗型的经济模式导致生态环境恶化,带来了巨额的环境污染成本。从国家政策看,生态环境保护是党和政府关注的重点。2007年,党的十七大报告首次提出建设生态文明,提出需要从以生态文明为基础来协调环境保护与经济社会发展之间的关系。2011年在开始实施的“十二五”纲要中,政府提出了“绿色发展”的概念。党的十八大报告首次大篇幅论述生态文明,做出“大力推进生态文明建设”的战略决策。党的二十大报告进一步提出要“完善支持绿色发展的财税、金融、投资、价格政策和标准体系,发展绿色低碳产业”。自然生态、产业结构、国家政策等各个方面,都要求吕梁实现绿色发展。

近年来,吕梁市高度重视绿色发展,是山西省第一批实施退耕还林工程建设的重点地区,退耕地还林保存率达85%以上,水土流失、风沙危害明显减弱,退耕地还林工程中32%以上栽植了经济林或兼用树种,促进了当地红枣、核桃等经济林的栽培和发展,退耕种草还推动了舍饲圈养畜牧业的发展,将“绿水青山就是金山银山”的科学论断变为吕梁大地的生动实践。此外,吕梁市不断加快新型煤化工产业以及新兴技术产业的循环经济产业链发展。如,吕梁孝义市梧桐煤化工园区,升级改造现有焦化装置,实施焦化、电力、冶金、化工等重污染产业环保设施提标改造,废气排放严格控制在国家环保新标准以下,焦化、洗煤、化工工业废水实现零排放。

金融是现代经济的核心,是实体经济的血脉,是实现绿色发展的重要“能源”。吕梁探索绿色发展的实践证明,要推进经济生态化、坚持人与自然和谐共生、实现“绿水青山就是金山银山”,必须要有金融的支持。大力发展绿色金融既是经济发展战略的需要,也是传统金融功能结构性改革的需要,是金融机构可持续发展和提升竞争力的战略选择。

吕梁市绿色金融的发展现状

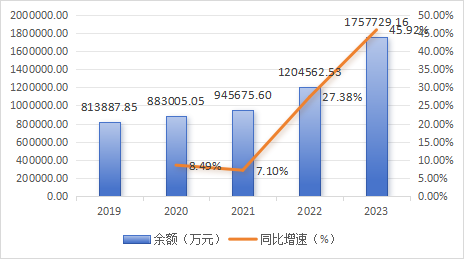

绿色信贷发展迅速,国有大行是投放主力,投向主要为基础设施绿色升级和清洁能源产业

截至2023年末,吕梁市13家市级银行业金融机构中,共有11家开展了绿色信贷业务,绿色信贷余额175.77亿元,占各项贷款余额的9.86%。从近五年的发展趋势看,绿色信贷规模发展不断提速,特别是在2023年,绿色信贷同比增速达到45.92%。按机构看,中资全国性四家商业银行和政策性银行贷款余额为150.65亿元,占到绿色贷款总额的85.71%,其中,工商银行绿色贷款余额38.59亿元,农业银行38.18亿元,建设银行19.84亿元,中国银行19.40亿元,农业发展银行34.64亿元。另外,法人机构中,13家县级农商行(农信社)全部开展绿色信贷业务,10家村镇银行中有两家开展绿色信贷业务,占到绿色贷款总额的14.29%。

图1 吕梁市2019-2023年绿色贷款规模及增速

从贷款用途看,截至2023年末,基础设施绿色升级和清洁能源产业为主要投向,分别占绿色信贷余额41.97%和39.15%,二者合计占比81.12%。从贷款承贷主体所属行业看,信贷投向偏好传统产业,电力、热力、燃气及水生产和供应业绿色贷款余额88.71亿元,占比50.47%;交通运输、仓储和邮政业余额39.14亿元,占比22.27%;水利、环境和公共设施管理业余额21.78亿元,占比12.39%。

图2 吕梁市2023年绿色贷款用途占比图

绿色保险初步发展,绿色保险产品服务种类不断丰富

吕梁市各保险机构积极参与到绿色发展中来,不断丰富绿色保险产品服务种类,积极推进环境污染责任险、气候保险、农业巨灾保险、绿色建筑保险、新能源车险等领域布局。截至2023年末,吕梁市农业保险累计保额达1942.98亿元,承保件数509084件,本年保费收入7099.52万元,比上年同期增长34.84%,已决赔案1824件,金额3112.33万元。环责险是我国目前治理环境风险最具代表性的绿色保险产品之一,一方面有利于降低企业经营风险,帮助企业在发生环境污染事故后尽快恢复正常生产,另一方面有利于减少环境治理成本和行政监控成本。2023年,人保财险为山西锦兴能源等30家企业提供环污险风险保障1.24亿元;人寿财险承保环境污染责任保险,提供风险保障1600万元,保费收入17.73万元。新能源汽车保险业务也是保险机构积极布局的新市场,2023年,人保财险为4703台新能源车投保,保费收入2321.57万元;人寿财产保险公司承保新能源汽车保险,提供风险保障38.66亿元,保费收入538.18万元,赔款金额236.19万元,简单赔付率43.89%。

吕梁市绿色金融的特点及成效

近年来,吕梁市各金融机构积极发展绿色金融业务,绿色金融实践主要以绿色信贷为主。商业银行采取多种激励机制,如利率优化、流程简化、绿色通道审批等优化措施,推进绿色金融高质量发展。

绿色信贷支持集中供热和清洁能源,让“天更蓝”

农发行吕梁分行向孝义市采煤沉陷区治理有限公司投放改善农村人居环境贷款6700万元,利率5.14%,支持集中供热管网建设和相关设备改造升级,有效提升散煤清洁化替代和治污排污能力,减少采暖期污染物排放;为文水县投放改善农村人居环境贷款2.26亿元,利率4.3%,破解文水县刘胡兰镇和下曲镇等14个行政村的集中供热、污水管网、散煤清零等难题。

工商银行吕梁分行为“柳林县至吕梁市区长输供热管网项目”授信20亿元,目前已投放5105万元,利率3.3%,该项目解决了吕梁市区持续增长的供热面积所需的热源,取代了中、小型锅炉房,节煤量可达27万吨/年,提高了城市清洁能源覆盖率,大气环境显著改善。

邮储银行吕梁分行为中电投岚县大营坡50MW风力发电项目提供固定资产贷款授信2.65亿元,利率3.35%,按设计规划每年可节约标煤约3.11万吨,减少排放二氧化碳5.38万吨、二氧化硫83.97吨、氮氧化物239.47吨、烟尘124.4吨。

中国银行吕梁分行为大唐柳林县清洁能源有限公司提供2947元的授信支持,为国华(岚县)新能源有限公司提供4737万元的授信支持,为临县国源绿能新能源有限公司提供17680万元授信支持。

绿色信贷支持河道治理和生态修复,让“水更清”

商业银行积极贯彻吕梁市“一廊两带”生态修复战略,农发行吕梁分行为汾阳市第二污水处理厂办理水利建设贷款1.44亿元,利率4.2%。同时,围绕水资源、水环境、水生态等,累计投放相关项目贷款共11.5亿元,助力吕梁实现“一泓清水入黄河”。

绿色信贷支持资源节约和低碳转型,让“地更绿”

吕梁市各金融机构聚焦乡村宜居宜业、产业发展、绿色转型等重点领域,加大信贷支持力度。农发行围绕农业用地、种业振兴等投放贷款2730万元,支持绿色农业产业升级;围绕兴县蔚汾河道治理、临县贫困村易地搬迁、孝义市采煤沉陷区治理以及文水县、石楼县、岚县“四好农村路”等相关项目贷款2.54亿元,助力吕梁市美丽绿色乡村建设。临县农商行为山西茗玥茶叶有限公司“年产2500吨枣芽红茶及筹建10万亩采摘基地项目”授信5900万元。

孝义市农商行为孝义市兴安化工有限公司升级改造氧化铝项目发放9900万元贷款,该项目入选国家工信部绿色工厂名单;中国银行吕梁分行为晋能集团旗下的大土河焦化有限公司转型项目提供9900万元的授信支持。

绿色金融发展过程中存在的问题

总的来看,吕梁市绿色金融业务虽然起步较晚,但发展较快。各金融机构在国家政策指引下,都陆续开始了绿色金融业务的探索,并取得了一定成效。但受经济增长方式转变缓慢、金融发展水平较低等因素制约,全市发展绿色金融仍面临诸多困难。

从金融需求侧看,“黑”多“绿”少的产业结构导致绿色信贷有效需求不足,风险因素较多,绿色信贷项目同业竞争激烈

吕梁市是山西省重要的能源原材料和重化工生产基地,以煤炭、焦化为主的产业结构,决定了绿色转型不仅要引进新领域、新行业的绿色产业,更要对传统行业进行转型。但调研发现,企业研发绿色项目的主动性不强,主要原因有两个方面:一是现有煤炭、铝等资源型产业盈利性较强,企业缺乏研发转型项目的内在动力;二是在全球经济低迷的大背景下,研发项目的方向及市场定位难把握,如政策变化、技术突破或限制以及市场偏好和社会规范的转变等,都有可能导致企业盈利收窄甚至亏损,转型风险大,转型主动性不强。

全市储备绿色项目少,并且绿色新兴产业项目普遍存在资金投入大、风险不确定因素多、资金占用时间长的问题。调研发现,吕梁市缺乏资质齐全的绿色企业,符合信贷投放的项目均是各家商业银行争抢的对象,绿色信贷业务同业竞争激烈,股份制商业银行和地方法人金融机构没有利率优势,出贷率低。据某股份制银行反映,该行绿色信贷已审批项目44.03亿元,出贷8.44亿元,出贷率仅为19.17%。

从金融供给侧看,绿色金融工具单一,信贷投放行业集中度高,绿色金融专业人才缺乏

绿色贷款行业集中度高。绿色贷款主要是集中在基础设施绿色升级和清洁能源产业,其中一部分还为银团贷款,其他领域贷款余额和户数均较少,绿色服务、绿色消费领域亟待突破。

绿色金融专业人才缺乏,实践经验少。吕梁市经济发展以煤焦为主,煤焦企业客户即使在绿色转型中有一定的贷款需求,但申请信贷资金时,贷款用途仍以原材料采购为主,银行在绿色信贷认定时,只能以企业主营业务或信贷资金实际流向为认定标准,无法添加绿色信贷标识。并且,绿色金融专业人才缺乏,没有实践经验,大部分客户经理对绿色金融、绿色信贷的认识还很片面。同时,缺乏实践经验,不能充分理解和掌握绿色信贷的实际操作和要求,无法精确的对绿色信贷进行标识和统计,难以有效开展绿色信贷工作。

从政策制度看,地方绿色金融政策支持不完善,环境信息披露机制不健全,缺乏风险分摊机制

地方政府缺乏推动绿色金融发展的可操作性政策指导。从全国范围看,一些绿色金融改革创新试验区的政策体系已较为完善,如浙江湖州引导银行做大绿色信贷,支持绿色智造,出台了《湖州市国家绿色金融改革创新试验区建设实施方案》,明确了对“推进绿色金融标准体系建设、支持金融机构绿色化改造、鼓励绿色金融产品服务创新、拓展绿色保险试点”等4项内容的政策支持,强化绿色金融机构和人才的引进。而从吕梁市来看,目前还没有可操作的政策指导文件。

环境信息披露机制不健全。吕梁市企业对环境信息的披露程度不够,缺乏定量说明,甚至根本不进行披露,这就导致了金融机构获取环保信息成本高,信息不对称问题严重,不利于绿色信贷项目融资。如:金融机构在绿色环保项目的评审上,需要环保部门提供较为清晰且完整的环评标准、环评结果等信息,但是由于信息批露过于简单和滞后,加重了金融机构介入绿色项目的顾虑和难度。

缺乏风险分摊机制。目前,绿色信贷投放领域缺乏有效的外部风险补偿机制,财政支持政策、保险制度、担保制度还不健全,外部风险补偿机制的缺失,导致绿色信贷风险难以有效分摊,制约着绿色金融业务的发展。

对策建议

推动优质传统行业可持续发展,出台绿色转型奖补政策,鼓励绿色产业发展

吕梁市作为传统产业的集聚地,在转型过程中,不能对煤、焦、铝传统能源等非绿色行业“一刀切”,煤炭行业智能化、绿色化改造也是金融机构支持的方向之一。地方政府、人民银行等相关部门应结合当地实际情况,向各金融机构做好政策宣导,共同维护全市优质传统行业持续发展。

政府出台政策制度鼓励绿色产业发展,激发金融机构绿色信贷内生动力

一是对绿色贷款进行贴息。对一些重点地区、重点领域的绿色信贷项目实施全额贴息或部分贴息,适当延长贴息期限,撬动更多社会资金投资绿色项目。二是对绿色金融、转型金融支持力度较大的金融机构,在财政存款分配等方面予以倾斜,降低金融机构融资成本。三是对金融机构发放的技术改造、节能减排、循环经济、低碳排放等绿色贷款项目给予一定的增量奖励,引导金融机构加大对企业绿色转型的信贷投入。同时,地方政府要建立绿色重点项目库,搭建经济绿色转型项目管理平台,定期公开项目清单,将全省、全市重点和重大绿色环保项目的相关信息,定期推送给各金融机构。

地方政府加强部门监管合作,建立联合执法机制,对企业的环境、会计信息披露工作进行不定期抽查,对主动披露的企业给予奖励,对未按要求披露的企业进行惩罚。建立信息共享平台,实现企业的环境污染、资源耗费、社会责任、行政处罚等相关信息全覆盖,消除各相关主体之间的信息沟通障碍,促进企业的披露信息以及部门的审核信息都能及时、准确地公开。

人民银行要出台支持绿色发展的货币政策

一是出台激励性的准备金政策。对绿色金融评价为优秀的机构,定向降准,释放的资金定向支持绿色项目和企业。二是创办绿色专项再贷款和再贴现。激发金融机构的绿色信贷动力,提供低成本资金支持,将货币政策优惠利率传导至绿色企业,降低绿色企业融资成本。三是经过评级的绿色贷款和绿色债券可以作为人民银行合格质押品,增加绿色资产的流动性。

金融机构应大力培养绿色金融专业人才,加大绿色金融产品服务创新力度

一方面,各金融机构之间加强业务交流,可以通过银行、高校、企业三方联合等模式,创新绿色金融人才培养机制,开展绿色金融相关知识和技术的分享与学习,提升金融机构对于绿色金融的识别能力。另一方面,要大力培育引进绿色金融团队和人才,开展绿色金融管理培训和技术培训。同时,金融机构要从期限、资金需求特点等方面出发,对不同类型的项目提供对应的绿色金融工具,构建信贷、债券、股票、基金、保险等多层次的绿色金融体系,开发面向产业转型升级的特色金融产品,如:碳金融衍生品、绿色信贷和绿色证券增信、绿色资产证券化等,鼓励和推动金融机构加快绿色金融产品和服务创新。

编辑:张影

审核:玉丹

点赞: +1 1次