2019年3月,中国科创板启动标志中国注册制下问询式监管的启动。纵观世界,美国问询式监管体制最成熟,值得我国借鉴。基于企业信息披露视角,本文以2005-2019年中国赴美上市企业为样本,探究美国问询式监管流程对企业信息披露影响,以及企业最终信息披露对信息披露环境影响。这为中国科创板问询式监管的主题关注、审查依据等提供参考,并为海外上市企业信息披露提供范例。

问询式监管与主题关注

在问询式监管中,监管部门从相关证券法律与会计准则出发,对企业信息披露作审阅。本文研究重点在于企业预上市流程的信息披露监管。

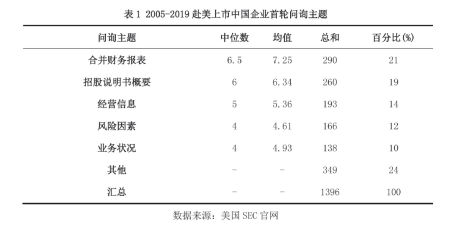

监管机构问询监管致力于促进企业实质性信息披露,故问询函主题集中于与公司利润、发展前景相关板块。基于SEC官网数据,本文对首轮问询主题作分类。在2005-2019年赴美上市78家中国企业中(除去金融业、退市及注册地为美国企业),共42家企业受询,问询主题2-11个不等,共1396个问题。其中合并财务报表、概要、风险因素、经营信息以及业务状况等占比相对较多,是投资者的关注重点。

问询式监管判断依据

——问询监管一般管理准则

有法可循,是美国证监会的管理基准。以《1933年证券法》与《1934年证券交易法》为蓝本,证监会在业务中衍生出文件标准格式、提交类型与信息披露细化的一套规则。

概念清晰,有理有据,是美国证监会基于公司差异的灵活处理。企业可做出自愿性信息披露,如自营财务数据,企业社会责任等。证监会不作强制披露要求,但信息需具文字解释性与清晰性。

预上市流程的问询监管仅对信息披露形式作合法、清晰、全面的改进,而信息价值判断则交由最后防线——监管惩罚措施。

“实质性”信息判定

依据1933年证券法,实质性信息是不误导投资者,必须披露的事件。依据美国联邦法院具体案例宣判结果,基于投资者立场,凡影响股票价格水平、公司前景发展,进而对公司价值产生影响的事件,均为实质性事件,需全面披露。

问询监管“惩罚”措施

反欺诈条款是信息真实性的重要保障。虚假陈述、误导性陈述是欺诈的主要手段。当股价市场或公司数据出现异常,美国证监会执法部先进行非正式调查,要求公司及相关交易方作信息陈述,并判断是否行使调查权。一旦调查权启用,则以传票提取证人资料,交由司法部处理,追诉民事责任。事件过于严重时按刑事责任处理。

中国赴美上市企业信息披露现状

境外企业信息披露管理规则

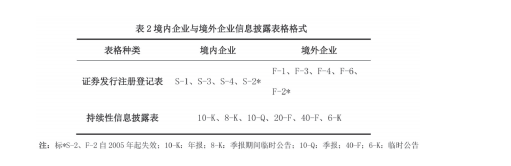

自1979年起,美国证监会对于境外上市企业设置20-F年报信息披露表格,境内企业与境外企业在IPO之后的信息披露阶段初显差异性。

1982年,对象为境外上市企业的统一信息管理规则建立。针对境外企业“F”表格适用范围扩大:注册登记F-1、增发股票F-2、F-3,持股变动F-4、ADR凭证F-6(境内企业对应格式为S-1、S-2、S-3、S-4、S-6)。1994年F-3适用范围拓宽至外国私人发行人; F-1除了与S-1强制性披露内容一致外,信息披露报告义务不做强制要求;现有F-3仅对本次发行证券变动及重大交易做简单说明。10-Q等季报类信息属自愿性披露范畴,实质是放松对境外企业的管理。

赴美企业信息披露现状

由于中国注册制下证券监管制度不健全,赴美企业尚不适应成熟体制下证券监管流程与规则,逐步暴露出信息披露的不真实、不完整、不及时。

信息披露不真实表现在对现有数据的造假与未来前景的误导。2010年中概股危机标志着赴美企业信息披露失真的规模性引爆,麦考林、东方纸业等纷纷落马,赴美IPO企业数量在2011年跌至个位。2012年新东方遭集体诉讼;2013年兰亭集势承认产品市场数据造假;直至2019年,赴美企业市场信心回升,而2020年瑞幸22亿交易造假额又有点燃第二轮危机的态势,爱奇艺、跟谁说等企业均深陷信息披露造假的诘问。

信息披露不完整分为信息缺失与信息模糊。多数赴美企业财务数据能符合形式披露标准,但在经营业务情况等同样反映财务的主题模块,则出现关键信息空白或片面表述。信息模糊表现为企业与行业信息模糊。部分赴美企业的财务信息表达过于本土自由化,大幅采用“Non-GAAP”数据,却缺乏量化说明;行业间专有概念不做清晰表述,如电商GMV数据。以上种种造成美国证监会理解不畅,问询延长,主题增多。

模型设计及数据整理

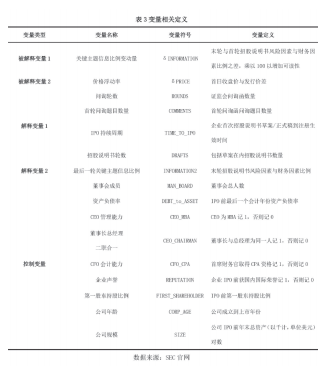

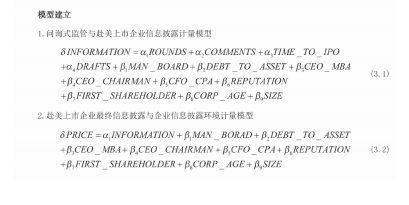

本文拟选取问询监管、中国赴美上市企业信息披露和企业信息披露环境变量,构建问询监管与中国赴美上市企业信息披露的回归关系,在结果显著性基础上,构建上市企业最终信息披露与企业信息披露环境回归关系。在2005-2019年赴美上市78家中国企业中(除去金融业、退市及注册地为美国企业),共有42家中国企业收到问询函,其构成本文样本。通过SEC官网进行招股说明书下载与数据手工提取,变量整理如表3所示:

本文根据前文回归模型,利用Stata软件对模型1与模型2回归,结果如下所示。

回归性分析

问询式监管与赴美上市企业信息披露回归性分析

回归结果1表明INFORMATION+与ROUNDS在1%水平呈负相关,而TIME_TO_IPO、DRAFTS、COMMENTS均未通过检验;加入控制变量后,ROUNDS、COMMENTS解释变量均通过检验,t值明显改善,R2、F值均显著提高。CFO_CPA和SIZE与INFORMATION+在5%水平呈负相关;CEO_MBA与INFORMATION+通过10%水平检验,可见企业管理层水平对关键主题比例改变具有效性。

问询监管流程中TIME_TO_IPO与DRAFTS变量始终未通过检验,结合Li, B., & Liu, Z. (2017)学者经验,TIME_TO_IPO与DRAFTS变量不如ROUNDS与COMMENTS是直接作用于招股说明书主题的问询变量,影响力低,样本量不足时更难通过检验。ROUNDS与COMMENTS通过检验已可直观看出:美国证监会的问询频度与深度有利于赴美企业信息披露主题改进,信息披露清晰度提升。

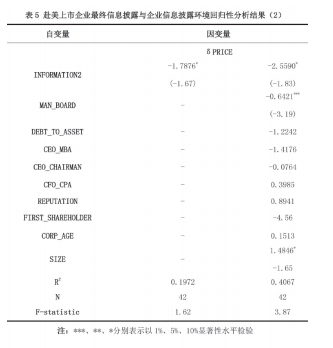

赴美上市企业最终信息披露与企业信息披露环境回归性分析

回归结果2表明INFORMATION2与δPRICE在10%水平通过负相关检验;在加入控制变量后,回归系数与t值明显改进,R2、F检验值显著提高。MAN_BOARD和SIZE与δPRICE均通过1%和10%水平相关性检验,董事会人数与公司规模在IPO全阶段具控制效应。

INFORMATION2越低,主题披露模糊程度越低,信息披露清晰度水平越高,IPO价格波动削弱,改善企业信息披露不对称环境。

研究结果与展望

——研究结论

问询式监管推动赴美企业信息披露清晰度改进,削弱企业信息披露不对称性,优化信息环境,本文建立问询式监管→赴美上市企业信息披露改进→企业信息披露环境优化影响机制具监管传导性。

问询式监管以实质性信息披露著称,而实质性信息以价格为市场信号。最终窄区间的企业IPO买卖价差也初步证明实质性信息披露的提高与监管有效性。

在预上市流程与上市首日流程中,企业规模作为模型1与模型2全流程控制变量,具良好相关性与回归解释性。企业规模越大,更能积极回应问询式监管,改进信息披露。

赴美企业在信息筛选上要具辨识能力,信息披露合规全面、重点有序,以定量严谨方式作展示;同时企业也应重视风险管控,由定性化主观风险披露转向数据化呈现。

研究展望

由于中国赴美企业总量较少,而其中仅半数企业在IPO阶段受询,样本集不全导致无法对赴美企业信息披露作行业间分析。而信息披露的真实性在IPO阶段无法直观呈现,加上美国证券交易所未对企业信息披露作质量评级,信息披露质量无法结合官方数据作分析。

从问询式监管设计来看,形式审查对信息披露诚实度的忽略是否滋养了违法披露的可能性,带来上市流程后高昂的违法惩处成本?形式审查全面推广是否与中国尚不健全的资本市场匹配?探索一条以核准制与注册制优点复合的道路,基于中国国情做出渐进、稳健式制度改革,是当下重点。

编辑:本站

点赞: +1 0次